Siirry sisältöön

Tarkkamarkka

Home

Contact

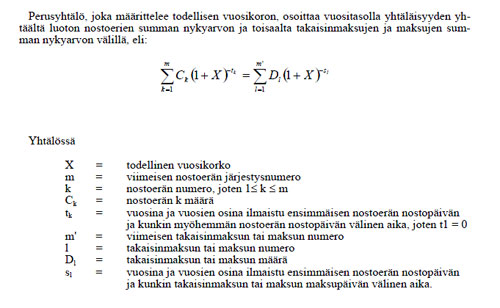

Todellisen vuosikoron laskentakaava

Written by

mossi

Kategoria/t:

Todellisen vuosikoron laskentakaava

←

Erään pikavipin todellinen vuosikorko

Kommentit

Jätä kommentti

Peruuta vastaus

Δ

More posts

Kuinka selviytyä kaaoksesta: ADHD-ystävällinen siivousmenetelmä, joka oikeasti toimii

5.10.2024

Miksi säästämisen asiantuntijat suosittelevat take away -kahvin ostamatta jättämistä?

14.6.2023

Fat FIRE

21.4.2023

Kun säästäminen ei kannata (koska efektiivinen marginaalivero)

18.4.2023

kommentti

Tilaa

Tilattu

Tarkkamarkka

kirjaudu

Already have a WordPress.com account?

Log in now.

Tarkkamarkka

Tilaa

Tilattu

Kirjaudu

Kirjaudu sisään

Kopioi lyhytlinkki

Ilmoita sisällöstä

View post in Reader

Hallitse tilauksia

Pienennä tämä palkki

Jätä kommentti