Olen ostanut (sattuneesta syystä) parin viimeisen kuukauden aikana paljon uusia huonekaluja ja kodintarvikkeita.

Olen aiemmin ostanut tällaiset tavarat Ikeasta. Uusi kirjahylly? Ikea. Uusi paistinpannu? Ikea. Lasisia säilytysastioita? Ikea.

Tällä kertaa en kuitenkaan löytänyt haluamaani kirjahyllyä Ikeasta. Yritin etsiä sopivaa myös huonekaluliikkeistä. Joko hinnat olivat täysin järjettömiä (Vepsäläinen) tai laatu oli täyttä kuraa (Sotka, Jysk). Väliin jää lähinnä Isku.

Päädyin aivan sattumalta kokeilemaan löytäisinkö sopivaa Saksan Amazonista. Saksan Amazon kun toimittaa tuotteet Suomeen ilman postikuluja.

Hallelujaa!

Amazonista löytyi juuri sellaisia kirjahyllyjä mitä olen etsinyt. Hinnatkin olivat erittäin maltilliset, 50 euron molemmin puolin.

Aloin etsiä muitakin kodintavaroita Amazonista. Täältähän saakin vaikka mitä. Parempi paistinpannu? Check. Uusia astioita? Check.

Kun tähän vielä lisää sen että pienet kodintavarat saa tilattua (toistaiseksi) käytännössä ilmaiseksi Kiinasta, en oikein enää keksi miksi kävisin Ikeassa, Prismassa tai Tokmannissa. Myös rautakaupat menettävät tässä hyvin pitkälti merkityksensä.

Mietin kuitenkin tässä vielä että minkälaisia muita seurauksia tällä kulutusluottojen uudella korkokatolla voi olla.

Kulutusluottoja ottavat tyypillisesti henkilöt, joilla on korkea luottoriski ja jotka rahoittavat kulutustaan hetkellisen köyhyyden aikana. Kulutusluottoja ei yleensä käytetä investointeihin vaan ne menevät kulutukseen.

Henkilöt, jotka eivät jatkossa enää saa lainaa ovat niitä, joiden luottoriski on korkein. Tähän kategoriaan kuuluvat sosiaalituella elävät äidit, opiskelijat, vanhukset sekä henkilöt, joilla on epäsäännölliset tulot.

Vaikka korkokaton yhteydessä puhutaan pikavipeistä, voi korkokatto muodostua esteeksi myös investoinneille. Monet yrittäjät (myös minä) käyttävät henkilökohtaisia kulutusluottoja yritystoiminnan alkuvaiheen rahoittamiseen. Korkokatto rajaa tätä kautta mahdollisuuksia yritystoiminnan aloittamiseen.

Korkokaton yksi tarkoitus on suojata nimenomaan tietämättömiä (engl. unsophisticated) lainanottajia. Vaikka lainojen vertailuun ja kilpailuttamiseen on tarjolla palveluita, tietämättömät lainanottajat eivät vertaile lainojen hintoja eivätkä tunne markkinaa. Tietämättömät lainanottajat katsovat tyypillisesti vain lainan kuukausierän suuruutta. (Toisaalta on lukenut argumentteja, joiden mukaan lainan kuukausierä on ainoa luku millä lainojen yhteydessä on väliä.)

Lainanantajien markkinaymmärrys taas on parempi. Markkinoilla on informaatioasymmetria, jonka vuoksi lainanantajien tuotot voivat olla ylisuuret. Matala korkokatto estää ylisuurien tuottojen tekemisen.

Korkokaton yksi seuraus toivottavasti on että jatkossa maksuhäiriöiden määrä alenee. Tätä ennen on kuitenkin mahdollista että maksuhäiriöiden määrä jopa räjähtää hetkellisesti tappiin. Suomessa on tällä hetkellä tuhansia ihmisiä, jotka ovat ottaneet aina vain lisää lainaa vanhojen lainojen lyhennyksistä selviämiseksi. Tämä peli on nyt käytännössä vihelletty poikki.

Yksi kauhuskenaario on että tässä käy samalla tavalla kuin edellisen korkokaton kanssa. Lainan vuosikorkohan pienenee laina-ajan kasvaessa. Korkokatto voikin ajaa ihmiset ottamaan suurempia lainamääriä pidemmäksi laina-ajaksi. Siinä missä aiemmin ihmisillä oli muutamien satojen eurojen pikavippejä, kulutusluottojen kokonaissummat ovat tällä hetkellä kymmeniä tuhansia euroja.

Lisäksi korkokatto voi johtaa siihen että ihmiset siirtyvät vakuudettomista lainoista vakuudellisiin lainoihin, panttaukseen ja jopa välttämättömien tavaroiden myymiseen. Myös rinnakkaishakijoiden käytön voisi olettaa yleistyvän.

Sunnuntaista lähtien uusien lainojen maksimikorko on 20 %. Koska suuri osa ei voi enää saada uutta lainaa vanhojen hoitamiseksi, maksuhäiriöisten määrä voi kasvaa radikaalistikin vuoden loppuun mennessä. Peli on vihelletty poikki.

Jos yhdistelylainan saaminen ei ole enää mahdollista, hyviä vaihtoehtoja on jäljellä karkeasti kolme.

Dave Ramseyn menetelmä

Kaiken sen perusteella mitä tiedän, parhaat ja eettisesti kestävimmät ohjeet velkojen maksamiseen takaisin löytyvät amerikkalaiselta Dave Ramseylta.

Dave Ramseyn menetelmässä ensimmäisenä rakennetaan 1000 euron vararahasto. Tavoitteena on saada hyvin nopeasti kasaan 1000 euroa. Tämä tehdään ottamalla 1-2 uutta työtä sekä myymällä turha irtain omaisuus. Vararahaston ideana on katkaista velkakierre.

Kun tuhannen euron vararahasto on kasassa, velat maksetaan takaisin hyödyntäen velkalumipalloa. Velkalumipallossa velat maksetaan takaisin aloittaen pienimmästä velasta.

Dave Ramseyn vinkit eivät ole matemaattisesti optimaalisia. Käytännössä ne ovat kuitenkin osoittautuneet tehokkaimmiksi tavoiksi velkakierteen katkaisemiseen ja velkojen onnistuneeseen takaisinmaksuun.

Apua voi hakea myös Takuusäätiön neuvonnasta. Takuusäätiöstä voi saada myös takauksen yhdistelylainaan. Jotkut kunnat tarjoavat lisäksi sosiaalisia luottoja. Myös jotkut seurakunnat ja hyväntekeväisyysjärjestöt avustavat velkavaikeuksissa olevia.

On hyvä ymmärtää että avun tarvitsijoita on paljon enemmän kuin apua on tarjolla. Esimerkiksi sosiaalisia luottoja ja Takuu-Säätiön takauksia on tarjolla vain pienelle murto-osalle avun tarvitsijoista.

Oman luottokelpoisuuden parantaminen

Kolmas vaihtoehto on yrittää parantaa omaa luottokelpoisuutta sen verran että saa yhdistelylainan. Tässä voi auttaa joidenkin velkojen maksaminen takaisin tai esimerkiksi paremman työpaikan hankkiminen.

Jos haluaa yhdistää pikavipit yhdeksi isommaksi lainaksi, viimeinen hetki hakea yhdistelylainaa on (monille) huomenna.

Syynä tähän on että tämän viikon sunnuntaina tulee voimaan laki kuluttajansuojalain muuttamisesta.

Uudessa laissa kulutusluottojen maksimikorkoa lasketaan:

Kuluttajan nostamalle luotolle perittävää luoton korkoa ei saa sopia 20:tä prosenttia suuremmaksi.

Kulutusluoton korko on sitä korkeampi mitä suurempi riski on että lainan ottanut ei pysty maksamaan lainaansa takaisin. Kun korkokattoa lasketaan, jopa valtaosa pikavippejä ottaneista ei enää jatkossa saa yhdistelylainaa.

Jos olet ottanut pikavippejä ja haluaisit vielä yhdistää lainasi, käy pyytämässä lainatarjouksia viimeistään huomenna torstaina. Jos saamiesi lainatarjousten korko on reilusti yli 20 %, et todennäköisesti enää jatkossa saa yhdistelylainaa ollenkaan.

Vaikka laki tulee voimaan vasta sunnuntaina, hakemisen takaraja on käytännössä huomenna. Tämä johtuu lainahakemusten käsittelyyn ja maksamiseen kuluvasta ajasta. Jotkut pienemmät lainatarjoajat ehtivät vielä mahdollisesti käsitellä lainahakemuksia viikonloppunakin.

Omistan Yhdistelylaina.fi-sivuston, jonka kautta voi pyytää pankeilta ja rahoituslaitoksilta tarjouksia yhdistelylainoista.

Ps. Kirjoitan vielä myöhemmin tällä viikolla lisää tämän lakimuutoksen muista seurauksista. Lue myös lainojen yhdistämisen vaaroista.

Kävin nyt viimein Tallinnassa hoitamassa autoni vasemman umpion vaihdon. Autoni on vuosimallin 2012 Audi Avant 3.0 TDI Quattro.

Suomessa hinnat osalle olivat seuraavia:

Umpio 1285 €

Kaasupurkauspolttimon ohjainlaite 509 €

Päiväajovalojen tehomoduli 239 €

Tallinnassa osien hinnat olivat seuraavat:

Umpio 658,33 €

Kaasupurkauspolttimon ohjainlaite 230 €

Päiväajovalojen tehomoduli 114,17 €

Osat maksoivat Tallinnassa puolet siitä mitä Suomessa.

Ilmaiseksi tämä korjaus ei tullut Tallinnassakaan. Kokonaissumma vasemman etuvalon korjaamiselle oli 1332,38 euroa. Auton vieminen yli lautalla Tallinnaan maksoi 116 euroa.

Jos olisin vienyt auton korjattavaksi Suomessa heti kun vika (kosteus umpion sisällä) ilmeni, olisin selvinnyt samalla hinnalla.

Tämä juttu on ensimmäinen osa uudesta sarjasta. Tämä sarja lähti ajatusleikistä. Yritin miettiä että mitkä asiat voisivat olla sellaisia, joita kauhisteltaisiin sen jälkeen kun taloudessa on seuraavan kerran rysähtänyt.

Talouden ei tietenkään tarvitse rysähtää vielä moneen vuoteen. Vaikka USA:n talous onkin jatkanut kasvuaan pidempään kuin koskaan historiassa ei tämä tarkoita että seuraava romahdus olisi aivan nurkan takana.

Ilmassa on kuitenkin ollut tyypillisiä ylikuumenemisen merkkejä jo pari vuotta. Alhaisista koroista puhutaan uutena normaalina. USA:n pörssissä on voinut viimeisen puolen vuoden aikana moninkertaistaa rahansa sijoittamalla listautuviin yrityksiin aamulla ja myymällä osakkeet iltapäivällä. Suomessa tuulipukukansa ostaa herätyskokouksien innoittamana lainarahalla sijoitusasuntoja.

Olen yrittänyt miettiä tälle blogisarjalle hyvää nimeä. Paras keksimäni on Älä puhu potaskaa eli ÄPP. Vähän niin kuin lapsi meinaa tehdä jotakin tuhmaa ja hänelle sanotaan: ”Äpp äpp äpp!”

Nämä ajatukset eivät ole tietenkään omia keksintöjäni. Nämä ovat enemmänkin kasa ajatuksia, joista olen lukenut ja jotka vaikuttavat mielestäni mielenkiintoisilta.

Sarjan ensimmäinen ajatus on ns. asset price inflation.

Talouslehdissä on kirjoitettu paljon siitä miten meillä ei ole tällä hetkellä inflaatiota. Inflaation puutteesta johtuen jotkut (populistiset) poliitikot ovat ehdottaneet että meillä on varaa elvyttää. Yhdysvalloissa puhutaan paljon modernista rahateoriasta (engl. Modern Monetary Theory).

EKP:n pääekonomisti sanoi Taloussanomien mukaan vuonna 2016 seuraavasti:

EKP jatkaa politiikkaansa niin pitkään kuin on tarpeellista. Minkä pitää muuttua ennen kuin muutamme politiikkaa? Yksinkertaista. Inflaation pitää liikkua kestävällä tavalla kohti kahta prosenttia.

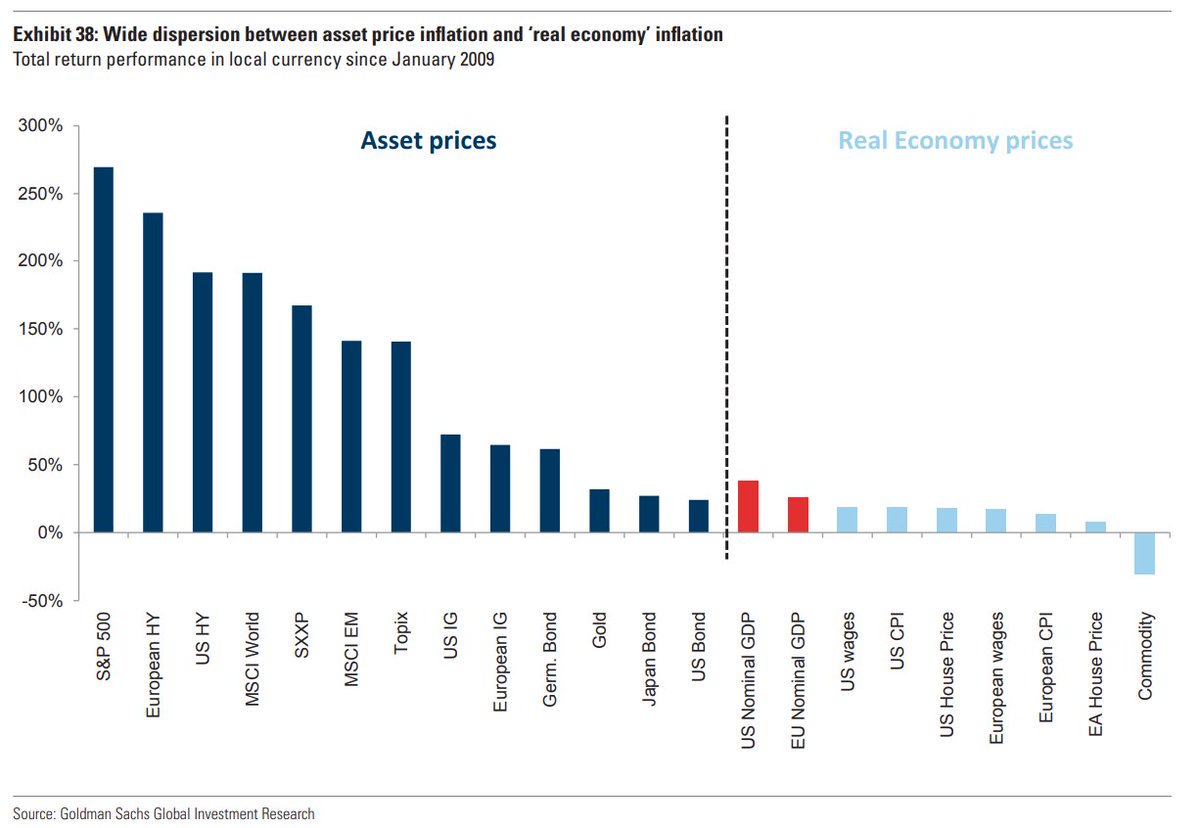

Meillä ei tosiaan ole inflaatiota perinteisessä mielessä. Keskuspankit ovat kuitenkin elvyttäneet finanssikriisin jälkeen niin maan penteleesti. Missä inflaatio oikein luuraa?

Joidenkin ajattelijoiden mielestä inflaatio on ollut valtavaa. Inflaatio ei ole vain näkynyt ruoan hinnassa. Inflaatio on näkynyt osakekursseissa.

Eri omaisuuserien inflaatio finanssikriisin jälkeen

Käytännössä tämä tarkoittaisi että jos on pitänyt säästönsä riskittömästi pankkitalletuksissa (kuten minä), on säästöjen arvo tippunut enemmän kuin luulisi.

Tämä säästöjen arvo ei ole näkynyt ostovoiman pienenemisenä. Se on näkynyt varallisuuteni laskuna suhteessa niihin, joiden varat ovat olleet kiinni sellaisissa omaisuuserissä, joiden arvoa elvytys on nostanut.

Ps. Tästä seuraa toinen ajatus. Pörssituotot eivät välttämättä ole olleet yhtä kovia kuin pelkkä perinteiseen riskittömään tuottoon (valtion velkakirjat) vertaaminen antaisi ymmärtää.

Olin pari viikkoa sitten eräässä markkinointialan tapaamisessa. Tässä tapaamisessa kuulin tarinan kaverilta, joka oli buukannut työkseen ovelta ovelle -myyjien tapaamisia ihmisten koteihin. Myyty tuote liittyi remontteihin. Hän kertoi miten häntä oli koulutettu hyödyntämään kaikkia mahdollisia ihmisten psykologisia heikkouksia. Häntä suorastaan pelotti ja hävetti miten helppoa rahan tekeminen tällä tavalla oli.

Jos haluaa vauraustua, ovelta ovelle -myyjiltä ei pidä ostaa ikinä yhtään mitään.

Ovelta ovelle -myyjät käyttävät hyväkseen lähes jokaista psykologista kikkaa, mikä myyntimiehen kirjasta löytyy.

Ovelta ovelle -myyjien käyttämiä psykologisia kikkoja ovat esimerkiksi:

Sosiaalinen todiste (engl. social proof). Myyjä kertoo että myös naapuri samalta kadulta on tehnyt tämän saman ostoksen. Ihmiset luottavat paljon toisten ihmisten arvostelukykyyn. Tämä mahdollistaa korkeamman hinnan saamisen tuotteesta tai palvelusta sekä tekee kaupan syntymisen todennäköisemmäksi.

Pelottava tarina. Myyjä kertoo yksityiskohtaisen tarinan jostakin pelottavasta tapahtumasta, joka on tapahtunut jollekin henkilölle. Jonkun katto on voinut lähteä irti syysmyrskyssä. Jonkun ikkunat ovat alkaneet vuotaa ja aiheuttaneet kosteusvaurion. Jonkun vanhuksen taloon on hiivitty yöllä. Tarinan kertominen muuttaa ihmisten arviota siitä kuinka todennäköinen jokin tapahtuma on.

Vastapalvelus (engl. reciprocity). Myyjä tekee tai antaa jotakin ilmaiseksi. Myyjä voi esimerkiksi tehdä ilmaisen ”kuntotarkastuksen” tai ilmaisen kustannusarvion. Ihmiset eivät halua jäädä velkaa toisille ihmisille. Antamalla jotakin ilmaiseksi, myyjä saa potentiaalisessa asiakkaassa halun tehdä tälle vastapalvelus.

Johdonmukaisuus (engl. consistency). Halu sisäiseen johdonmukaisuuteen on välttämätön tekijä ihmisen minuuden eheyden säilymiselle. Jos myyjä saa potentiaalisen asiakkaan sitoutumaan johonkin (esim. lupautua vastaamaan kun myyjä palaa asiaan parin päivän päästä), ihmisellä on erittäin voimakas luontainen halu jatkaa valittu tie loppuun asti.

Miellyttävyys (engl. liking). Ovelta ovelle -myyjiksi palkataan usein nuoria miehiä. Tämä saa vanhemmissa ihmisissä aikaiseksi halun ”auttaa tätä miellyttävää nuorta miestä”.

Parhaat ovelta ovelle -myyjät ovat niitä, jotka saavat asiakkaassa aikaiseksi tunteen että heille ei missään vaiheessa myyty yhtään mitään.

Psykologisten kikkojen lisäksi härskit kotimyyjät voivat käyttäytyä uhkaavasti tai kieltäytyä poistumasta asunnosta.

Ovelta ovelle -myyjien tukena on vuonna 2014 voimaan tullut laki, jonka vuoksi ovelta ovelle -myydyissä tuotteissa ei ole peruutusoikeutta jos ne ovat mittatilaustuotteita.

Teoriassa ovelta ovelle -myynnissä on 14 päivän peruutusoikeus. Peruutusoikeus ei koske mittatilaustuotteita. Yritysten on halutessa helppo vedota siihen että kyseessä on ollut mittatilaustuote.

Yritykset voivat lisäksi kiertää peruutusoikeutta muilla tavoilla:

Peruuttaminen pitää tehdä kirjallisesti 14 päivän kuluessa. Yritys voi tehdä kirjallisen peruuttamisen hankalaksi esimerkiksi piilottamalla yhteystietonsa.

Myynti ei ole kotimyyntiä jos kotona on tehty vain mittaukset ja sopimus on tehty muulla tavalla.

Asiakkaalle pitäisi antaa peruutuslomake tai peruutusoikeus on pidempi. Myyjä voi väittää antaneensa lomakkeen jolloin ollaan sana sanaa -vastaan tilanteessa. Vanhuksella ei ole resursseja ja energiaa lähteä asiasta oikeuteen.

Vaikka peruutus tehtäisiin oikein, yritys voi yksinkertaisesti kieltää että sitä on tehty. Ellei peruutuksesta löydy asiakkaalta kirjallista todistetta, kauppa on pitävä.

Myyjä voi väittää tekevänsä tarjouksen ja tehdä oikeasti tilausvahvistuksen. Jos asiakas ei tiedä tehneensä sopimusta, ei hän ehdi peruuttaakaan sitä.

Käytännössä asia on mielestäni helpompi käsittää niin että jos lupaat ovelta ovelle -myyjälle jotakin, et voi muuttaa mieltäsi jälkikäteen.

Tässä joitakin esimerkkejä lehdistä seurauksista, joita on tullut ovelta ovelle -myyjän päästämisestä sisään asuntoon.

Remonttia kaupannut myyjä oli kyllä soittanut ja sopinut tapaamisesta etukäteen. Myös itse remontti sujui hyvin ja uusi laite toimi moitteettomasti. Remontin hinta oli kuitenkin järkytys. Kokonaishinta nousi noin 9 000 euroon, mikä on yli kaksinkertainen naapurin teettämään vastaavanlaiseen remonttiin verrattuna.

Kokko kertoo saaneensa ovelleen ilmestyneeltä myyjältä tarjouksen noin 20 000 euron viemäriremontista. Naapurin kehotuksesta hän päätti pyytää tarjouksen myös paikalliselta yritykseltä, joka teki remontin lopulta 10 000 eurolla.

”Myyntiesittelijä antoi ymmärtää muiden sukitusfirmojen tekevän todella huonoa jälkeä, töitä joutuisi korjailemaan jälkikäteen ja talo menisi pilalle. Mutta päätös piti tehdä heti, että saa tuhansia euroja alennusta,” mies kertoo.

Miestä alkoi kuitenkin heti myyjän lähdettyä kaduttaa, ja hän perui kaupat välittömästi. Tämä onnistui, koska mies muisti että kotimyyntisopimuksen saa laillisesti purkaa 14 vuorokauden aikana.

Tätä ei kauppapapereissa kuitenkaan kerrottu. Niissä väitettiin, että 35 000 euron remonttisopimuksen peruminen maksaisi yli 8 000 euroa. Kuluttajansuojan edellyttämää peruutuslomaketta ei paperipinkassa ollut, eikä myyjä puhunut asiasta sanaakaan.

Valittajan mukaan yhtiön myyntiedustaja oli käynyt kauppaamassa putkiremonttia hänen vanhemmilleen, joista molemmat ovat 84-vuotiaita ja isä Alzheimer-potilas. Hän oli pelotellut vanhan putkiston huonolla kunnolla ja tehnyt saman tien kalliin yli 16 000 euron tarjouksen. Myyntiedustaja oli vaatinut sopimuksen tekemistä heti.

Ilmoituksen mukaan myyjä tuli kutsumatta ilmoittajan 92-vuotiaan ja dementiasta kärsivän isän kotiin. ”Hän myi isälleni kahvinkeittimen hintaan 190 euroa. Tuotteen hinta on verkkokaupassa 29,90 euroa.”

Sen lisäksi että tuotteiden hinnat ovat järjettömiä, joissakin tapauksissa ostaja on saatu vielä allekirjoittamaan luottosopimus. Mikäli asiakkaalla ei ole varaa lainojen lyhennyksiin, on velkakierteen alku valmis.

Miten ovelta ovelle -myyjiltä voi suojautua? Toisin kuin lännenelokuvissa, omalle tontille tunkeutuvia myyntimiehiä ei Suomessa ilmeisesti saa ampua.

Kotimyynnissä ei ole ostopakkoa

Ovella kolistelevaa myyjää ei ole pakko päästää sisään kohteliaisuudesta. Aggressiivinen markkinointi ja painostaminen kaupantekoon ovat kiellettyjä eikä ostopakkoa ole, vaikka myyjä olisi käyttänyt runsaasti aikaa esittelyyn. Tehty sopimus ei myöskään sido, jos ilmenee, että kuluttaja ei ole ikänsä tai sairautensa vuoksi täysin kyennyt ymmärtämään kotimyyntisopimuksen merkitystä.

Harkitse ja vertaile hintoja ennen kuin sovit remonttipalvelun kaupasta

Remonttipalveluita kauppaavat ovelta ovelle -myyjät saattavat kehottaa tekemään päätöksen nopeasti. Ennen sopimuksen allekirjoittamista on kuitenkin hyvä ottaa harkinta-aika, miettiä rauhassa ja huolella remontin tarvetta, vertailla hintoja ja tutustua sopimusehtoihin.

Voit peruuttaa kotimyyntisopimuksen syytä kertomatta 14 päivän kuluessa

Kotimyyntisopimuksen voi peruuttaa ilman syytä. Lähtökohtaisesti peruuttamisoikeus on voimassa 14 päivää sopimuksentekohetkestä tai tavaran vastaanottamisesta. Ilmoita peruutuksesta myyjälle tämän tarjoamalla peruuttamislomakkeella tai sähköpostitse.

Mittatilaustuotteilla ei ole peruuttamisoikeutta

Mittatilaustuote valmistetaan tai muunnellaan vaatimusten mukaisesti tai selvästi henkilökohtaisia tarpeita vastaavaksi. Mittatilaustuotteita ovat esimerkiksi yksilöllisten mittojen mukaan valmistetut keittiönkaapit tai tavarat. Sen sijaan mittatilaustuotteita eivät ole esimerkiksi yrityksen vakiovalikoiman väri- ja mallivaihtoehdoista tai vakio-osista valitut tuotteet.

Palvelun peruuttaminen voi johtaa korvausvelvollisuuteen

Kotimyynnissä ostettua palvelua ei saa aloittaa ennen 14 päivän peruuttamisajan loppumista ilman nimenomaista pyyntöäsi. Palvelun voi kuitenkin peruuttaa, vaikka palvelun suorittaminen olisi pyynnöstäsi aloitettu ennen peruuttamisajan päättymistä. Tuolloin sinun on maksettava elinkeinonharjoittajalle sopimukseen kuuluvista suorituksista kohtuullinen korvaus, joka lasketaan suhteellisena osuutena sopimuksen mukaisesta kokonaishinnasta.

Kuluttajalla on oikeus päättää, kuka hänen asuntoonsa tulee ja mikä on sopiva vierailun ajankohta. Sellaisen henkilön kanssa ei kannata asioida, joka ei esittele itseään luotettavasti.

Kaupanteosta voi aina kieltäytyä. Ostopakkoa ei ole, vaikka myyjä olisi käyttänyt runsaasti aikaa tuotteensa esittelyyn. Sopimusehdot on syytä lukea aina tarkasti ja rauhassa.

Sopimusehdoista voi neuvotella. Jos myyjä esittelee tuotteen esitteiden tai näytekappaleen avulla, kannattaa sopia, että maksaa kauppahinnan vasta, kun on saanut tuotteen. Kauppahintaa ei pidä maksaa ennen kuin on saanut oman tuotteensa.

Jos luet tämän ja olet nuori, et ole todennäköinen uhri kotimyyjille. Kotimyyjät iskevät yleensä vanhuksiin tai muutoin heikossa asemassa oleviin ihmisiin. Todennäköinen kotimyynnin uhri on äitisi tai isoisäsi.

Tässä lopuksi vielä kolme ajatusta:

Ovelta ovelle -myyjät ovat saaneet koulutuksen myymisen psykologiasta. Ymmärrä tämä ja sinun on helpompi kieltäytyä.

Sinun ei tarvitse tehdä päätöstä juuri nyt. Taloasi ei ryöstetä seuraavana yönä eikä syysmyrsky revi kattoasi irti huomenna.

Tee etukäteen suunnitelma ja aikataulu omakotitalosi tulevista remonteista. Kun remontin aika tulee, pyydä tarjouksia useilta yrityksiä sekä referenssejä heidän aikaisemmilta asiakkailta tai luotettavilta tutuiltasi. Älä anna muiden ihmisten päättää milloin sinun on aika tehdä hankintoja.

Ja jos haluat vaurastua, älä osta mitään ovelta ovelle -myyjiltä.

Buttonwood-kolumnistit ajatusketju on suunnilleen seuraava:

Jos haluat ostaa tai myydä yritysten velkakirjoja, sinun täytyy soittaa välittäjälle. Tästä johtuen yritysten velkakirjamarkkinoiden likviditeetti riippuu välittäjäpankkien kyvykkyydestä ostaa velkakirjoja omiin kirjoihinsa. Finanssikriisin jälkeen välittäjäpankkien kirjoissaan pitämien yrityslainojen määrä on romahtanut.

Samaan aikaan kun välittäjien rooli on pienentynyt, halu likviditeetille on kasvanut. Monet sijoittajat käyttävät yritysten velkakirjoja vaihtoehtona käteiselle. Helppo ja kätevä tapa sijoittaa yritysten velkakirjoihin on ostaa ETF-rahastoja. Tässä ei ole itsessään mitään pahaa.

Buttonwood-kolumnisti kuitenkin esittää että yritysten velkakirjojen markkinoista on tullut herkempiä. Halpojen korkojen seurauksena monet yritykset ovat laskeneet liikkeelle velkakirjoja ostaakseen omia osakkeitaan takaisin. Yritysten velkaantumisasteen kasvu on lisännyt yritysten riskejä. Puolella investointiluokan yrityslainoista luokitus on BBB. Taantumassa osan luokitus alennettaisiin roskaksi. Monien rahastojen sääntöjen mukaan ne voivat omistaa ainoastaan investointiluokan velkakirjoja.

Muun muassa näiden syiden vuoksi näyttää siltä että on mahdollista että seuraavassa taantumassa yritysten velkakirjojen arvot voivat pudota todella alhaiseksi.

Alhaisten korkojen maailmassa roskalainarahastot voivat vaikuttaa järkevältä valinnalta. Mikäli uskoo Buttonwood-kolumnistin päättelyketjua, roskalainojen likviditeettiriski on korkea.

Roskalainoihin liittyy myös muita riskejä. Näistä voi lukea lisää vaikka USA:n Securitied and exchange commissionin roskalainoja koskevasta sijoittajatiedotteesta. Muita riskejä ovat esimerkiksi:

Korkoriski. Velkakirjojen arvo riippuu käänteisesti koroista.

Takaisinmaksun laiminlyönnin riski (luottotappioriski). Roskalainat ovat määritelmän mukaisesti velkakirjoja, joiden luottotappioriski on korkea.

Taloudellinen riski. Mikäli taloustilanne heikkenee, sijoittajilla on taipumus paeta vaeta vähäriskisempiin korkosijoituksiin (engl. flight to quality). Taloustilanteen heikkeneminen kasvattaa myös takaisinmaksun laiminlyönnin riskiä.

Jos tämän kaiken tiivistäisi, roskalainat voivat vaikuttaa tällä hetkellä hyvältä sijoitukselta verrattuna muihin korkoinstrumentteihin. Sijoittaja maksaa roskalainoista saatavasta pienestä lisätuotosta huomattavasti lisääntyneenä riskinä.

Roskalainat sopivat sijoittajille, joiden riskinsietokyky on todella korkea.

Tämä blogijuttu jatkaa listaani pahimmista oman talouden mokista.

Yksi varsin yleinen talousmoka on erilaiseen terveyshömppään mukaan meneminen.

Tämän juttusarjan alkuperäisessä inspiraatiossa mainittiin esimerkkinä painonpudotusohjelmat.

Muita esimerkkejä terveyshömpästä ovat erilaiset huuhaa-hoidot (homeopatia, yksisarvishoidot, tietyt terapiat), kuukausimaksulliset lisäravinteet sekä ennustajat.

Kaikille näille on yhteistä että näissä käytetään hyväksi heikkoja ja sairaita.

Parhaimmassa tapauksessa terveyshömpästä voi saada jonkinlaisen plasebo-vaikutuksen kuten hetkellisen mielihyvän tunteen eikä se aiheuta vahinkoa. Pahimmillaan terveyshömppä vaarantaa terveyden suoraan.

Terveyshömpän hankala puoli on että sen välttely on hankalaa. Monet todelliseen terveyshömppään menneet tajuavat vasta vuosien kuluttua virheensä. Paitsi että tässä ajassa on ehtinyt kulua tarpeettomasti rahaa, todellisen hoidon saaminen on voinut viivästyä.

Terveyshömpästä on olemassa myös arkisempia muotoja. Monien yksittäisten tuotteiden terveysväitteet ovat tekaistuja. Monivitamiinit voivat olla turhia ja jopa vaarallisia. Lasi viiniä päivässä ei oikeasti ole hyväksi.

Oli miten oli, terveyshömppä nousee toistuvasti esiin yhtenä pahimmista taloudellisista virheistä.

Minulta kysyttiin eilen mielipidettä high yield -rahastoista. Ilmeisesti monet pankit tarjoavat näitä tällä hetkellä varainhoidon asiakkailleen.

High yield -rahastot ovat korkean riskin korkorahastoja. High yield -lainoja kutsutaan myös roskalainoiksi.

Roskalainat ovat teknisesti lainoja siinä missä muutkin. Lainasta tulee roskalaina jos lainan liikkeellelaskijan luottoluokitus on huono. Huono luottoluokitus tarkoittaa sitä että luottoluokittajan mielestä on olemassa korkea riski että lainan liikkeellelaskija ei kykene maksamaan lainaa takaisin.

(Onhan tämä aika hassua. Tilipankki tyrkyttämässä sijoittajalle amerikkalaisten yritysten roskalainoja… No, takaisin asiaan.)

En tiedä miksi pankki on tällaista roskalainarahastoa tälle sijoittajalle ehdottanut. Yritän arvata. Tässä pari mahdollista syytä:

Ensinnäkin pankkien sijoitussalkut on muodostettu perinteisesti niin että niissä on ollut korkoja ja osakkeita. Aiemmin salkkujen korkokomponentti tehtiin valtionlainoilla. Valtionlainojen korot ovat kuitenkin finanssikriisin jäljiltä jopa negatiivisia. Tämä on ajanut pankit etsimään korkotuotteita, joista tulee edes vähän tuottoa. Korkojen yhä laskettua jäljelle ovat jääneet roskalainat. Toinen tähän liittyvä syy voi olla että salkkuun on haluttu kiinteätuottoisia arvopapereita.

Lisäksi voidaan ehkä ajatella että mikäli osakekurssit laskevat, roskalainojen tuotto ei (kuponkien vuoksi) laske yhtä paljon. Lisäksi talouden kääntyessä taas nousuun roskalainojen arvostus voi palautua nopeammin ennalleen. Toisaalta on mahdollista että sijoittajat alkavat taas hylkiä roskalainoja.

Roskalainat eivät korreloi suoraan osakekurssien eivätkä investointiluokan lainojen kanssa. Roskalainat myös kestävät paremmin korkotason vaihteluita kuin investointiluokan lainat.

Roskalainoihin sijoittavan korkorahaston suurin riski on että liikkeellelaskijat menevät konkurssiin. Tällaisessa tilanteessa tappiot voivat olla suuret.

Kannattaako roskalainarahastoihin sitten sijoittaa?

Vastaukseni on yhtä tylsä kuin aina ennenkin. Mielestäni yksittäisiin tuotteisiin sijoittamisessa ei ole järkeä.

Esittäisin itse varainhoitajalle seuraavat kysymykset:

Miten tämä rahasto sopii yhteen tuottotavoitteeni kanssa?

Kuinka suuri riski tässä sijoituksessa on? Miten tämä sopii yhteen riskinsietokykyni ja riskinottohalukkuuteni kanssa?

Suositteletteko tätä sijoitusta minulle siksi että ajattelette että laskevissa kursseissa saisin tarvittaessa rahani nopeammin käyttööni?

Miten arvioitte tämän rahaston reagoivan erilaisiin tapahtumiin markkinoilla?

Miten tämä rahasto korreloi muiden salkussani olevien sijoitusten kanssa?

Näiden perusteella voisi ainakin saada selville että suositellaanko tätä tuotetta minulle siksi että se sopii minulle vai siksi että se on kuukauden suositeltava tuote.